IFRS 16 Bilanzierung: diese Möglichkeiten gibt es

Folgende Tools helfen Ihnen bei der Leasingbilanzierung nach dem neuen internationalen Rechnungslegungsstandard

Lesezeit: ca. 7 Minuten

Die IFRS Leasing Bilanzierung kümmert deutsche Unternehmen, die größtenteils nach HGB bilanzieren, bisher wenig und sie scheinen beim Thema IFRS 16 Leases fein raus zu sein. Doch sobald sie quartalsmäßig an einen ausländischen Mutterkonzern berichten müssen, der seine Leasingbilanzierung nach IFRS durchführt, kommt auch schnell die Frage nach einem IFRS 16 Reporting auf.

IFRS 16 Leases, der neue Bilanzierungsstandard, hat bisher nur Spuren in den global agierenden DAX-Konzernen hinterlassen. Doch auch für mittelständische Unternehmen mit HGB Bilanzierung kann das Thema relevant werden. Nämlich wenn sie Teil eines internationalen Konzerns sind, der die IFRS Leasing Bilanzierung ab Anfang dieses Jahres nach dem neuen Standard vornehmen muss. Denn dieser muss entweder die Leasingverbindlichkeiten der Unternehmenstöchter in der Bilanz direkt aufführen oder ist zumindest daran interessiert zu erfahren, wie hoch diese in etwa sind. Damit muss auch die deutsche Unternehmenstochter ein Reporting konform zu IFRS 16 Leases liefern.

Wenn auch nur zur Orientierung: Einfache Buchungssätze für die IFRS Leasing Bilanzierung des Mutterkonzerns – Reporting nach IFRS 16 Leases einfach auch in Excel?

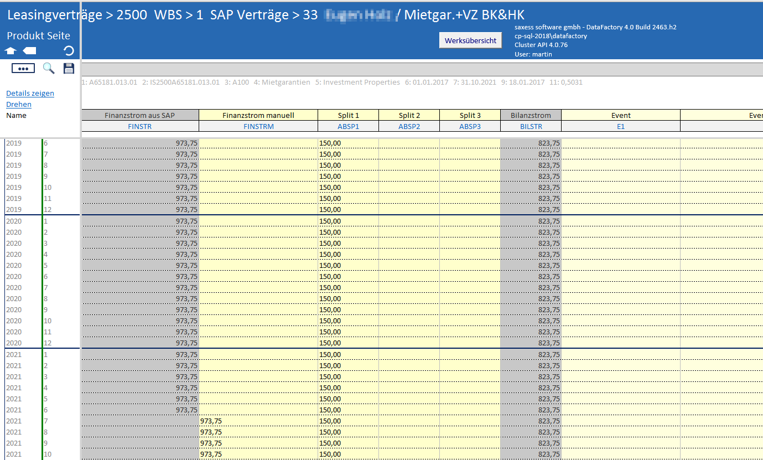

Nun könnte man meinen, da herrsche kein Druck für die deutschen Unternehmenstöchter. Diese sind ja nicht direkt an die IFRS Leasing Bilanzierung gebunden. Ebenso kann nach gängiger Meinung so ein IFRS 16 Leases Reporting auch mit Board-Mitteln, sprich mit Excel, abgebildet werden. Das klingt umso verlockender, wenn Leasingverträge und ihre Details bisher auch dort gepflegt wurden und nicht in einem ERP-System oder einer speziellen Vertragsmanagement-Lösung. Doch der Aufbau einer solchen Excel-Liste beansprucht nicht nur Zeit, sondern auch Know-How zu IFRS 16 – und zwar nicht nur theoretischer, sondern auch praktischer Natur. Der noch junge Bilanzierungsstandard IFRS 16 Leases lässt nämlich durchaus Interpretationsspielräume. Diese werden derzeit zusammen mit den Wirtschaftsprüfern noch ausgehandelt und langsam praktisch festgezeichnet. Somit ist Excel aufgrund seiner äußerst flexiblen Handhabung im Aufbau eines solchen Reportings keine schlechte Wahl. Vor allem, wenn sich viele Parameter der neuen Leasingbilanzierung noch ändern können. Gleichzeitig steht der Mutterkonzern unter Druck und muss spätestens ab diesem Jahr IFRS 16-konform reporten. Möglicherweise wurde er sogar schon in der ersten Wirtschaftsprüfung um Nachbesserungen gebeten. Deshalb verlangt er jetzt ein schnelles Reporting der Leasingverträge nach IFRS 16 Leases von der deutschen Tochterfirma.

Darüber hinaus kann das flexible Excel problematisch werden. Nämlich wenn es sich nicht um 50, sondern um mehrere 100 IFRS 16 relevante Leasingverträge mit höchst unterschiedlichen Vertragsparametern handelt. Dann kann das ganze Unterfangen nicht nur unübersichtlich, sondern auch fehleranfällig werden. Das fällt spätestens dann auf, wenn nicht nur das Reporting mit aggregierten Buchungssätzen, sondern die gesamte, sorgsam erstellte Excel-Mappe zur Auflistung und Berechnung der IFRS 16 Leasingverbindlichkeiten mit dem Controlling der Muttergesellschaft geteilt oder dieser zur Verfügung gestellt wird – und diese eine andere Excel-Version benutzt. Dann beginnt die Suche nach verloren gegangenen Formatierungen und Rechenfehlern. Also, warum das Rad neu erfinden, wenn es schon die ersten bewährten IFRS 16 Leases Tools am Markt gibt?

Die Qual der Wahl bei IFRS 16 Software – Variante 1: Die starren ERP-Erweiterungen für die korrekte IFRS Leasing Bilanzierung des Mutterkonzerns

Um die IFRS Leasing Bilanzierung deutscher Unternehmen zu unterstützen sind auch hierzulande IFRS 16 Software wie Pilze aus dem Boden geschossen. Unter den ERP-System-Herstellern sah sich SAP unter dem Druck seiner überwiegend nach IFRS bilanzierenden Kunden gezwungen, sein Vertragsmanagementmodul SAP RE-FX entsprechend den Anforderungen von IFRS 16 anzupassen. Hier fehlte zu anfangs noch die Integration in die Anlagenbuchhaltung, welches mittlerweile aber nachgeholt sein dürfte. Doch die Fokussierung von SAP RE-FX auf umfangreiche und komplizierte Immobilienverträge macht die Handhabung nicht unbedingt einfach und übersichtlich. Im Falle von mehreren hundert Leasingverträgen oder sogar weniger und unter dem Aspekt, dass vielleicht nur der Übersicht und Transparenz halber an die Muttergesellschaft berichtet wird, wirkt die Einführung des mächtigen SAP-Moduls überdimensioniert.

Variante 2 für IFRS 16 Lösungen: Mächtige, aber oft komplizierte Wirtschaftsprüfer-Standard-Lösungen zur IFRS Leasing Bilanzierung

Auch diverse Wirtschaftsprüfer-Gesellschaften wie KPMG, Deloitte und BDO hatten schnell IFRS 16 Leases Lösungen an den Markt gebracht, um die IFRS Leasing Bilanzierung entsprechend des neuen Standards in die richtigen Bahnen zu lenken. Hier profitiert der Kunde natürlich nicht nur von einem testierten Tool. Sondern auch das fachliche IFRS 16 Know-how kommt bei der Einführung und dem weiteren Betrieb zu Gute. Das erhoffte Ergebnis sind bestenfalls weniger Abstimmungsrunden im Wirtschaftsprüfungsprozess. Trotz bedienungsfreundlichen, modernen Oberflächen und einer breiten Abdeckung aller möglichen Leasingverhältnisse, überwiegt auch hier die Tendenz der Überdimensionierung bei gleichzeitiger Inflexibilität bei besonderen Anforderungen wie z.B.:

- Ungleichmäßige Vertragszahlungen pro Monat

- Flexible Zinssätze

- Mehrere, flexible Abspaltungen von Zahlungen in Leasingverträgen

- Berücksichtigung von Optionen, die erst nach und nach gezogen werden

- Usw.

Nicht zuletzt müssen auch die finanziellen Aufwendungen für die IFRS 16 Software im Verhältnis zum Nutzen stehen – gerade, wenn es um ein eher unkritisches IFRS 16 Reporting einer deutschen Tochterfirma zur IFRS Leasing Bilanzierung des Mutterkonzerns geht.

Variante 3 der IFRS 16 Tools: Individuelle, Excel-basierten Lösung zur transparenten Unterstützung der IFRS Leasing Bilanzierung des Mutterkonzerns

Als Alternative wären dann noch maßgeschneiderte und flexibel anpassbare IFRS 16 Lösungen zu nennen. Einige, wie unsere Lösung OCT, basieren auch auf einer bedienungsfreundlichen Excel-Oberfläche. Im Unterschied zur reinen Excel-Mappe werden hier die Daten zentral in einer Datenbank gesammelt. Auch umfangreiche Berechnungen finden teilweise dort statt, um die optimale Performance der IFRS 16 Software zu erreichen. Nicht nur im Hinblick auf die Flexibilität und damit Zukunftssicherheit bei weiteren Nachbesserungen des IFRS 16 Leasingstandards sind diese Lösungen eine gute Alternative. Sondern auch preislich gesehen geht man hier ein geringeres Risiko ein, gerade wenn es eher um ein IFRS 16 Leases Reporting aus Transparenzgründen für die IFRS Leasing Bilanzierung des Mutterkonzerns geht.

Sie haben Interesse an unserer Lösung für IFRS 16 Leases? Kontaktieren Sie uns einfach und wir zeigen Sie Ihnen unverbindlich in einer Webdemo.

Ihr Ansprechpartner

IFRS-16-Leasing-Vertragsmanagement mit OCT

Übersichtliches IFRS 16 Management mit Mehrbenutzerfähigkeit und größerer Sicherheit als Excel.

Jetzt gratis im Browser testen!

Schreibe einen Kommentar